PA-VARIO®

Über das Versorgungsmodell PA-VARIO® können Arbeitnehmer Entgeltbestandteile in Versorgungslohn umwandeln. Es können dabei monatliche, jährliche oder einmalige Beiträge aus dem Entgelt für die Altersvorsorge angespart werden. Auch ein Zuschuss durch den Arbeitgeber lässt sich über den PA-VARIO® abbilden.

Im gleichen Umfang, in dem der Arbeitnehmer auf Entgeltbestandteile verzichtet, erhält dieser eine Versorgungszusage und mit der Anmeldung beim PAVK e.V. eine schriftliche Anwartschaftsbestätigung. Die Zusage erfolgt als beitragsorientierte Leistungszusage, d.h. sie baut sich auf den vom Arbeitnehmer eingebrachten Entgeltbestandteilen sowie den zugesagten Zins auf.

Bei den versicherungsförmigen Durchführungswegen Direktversicherung, Pensionskasse, und Pensionsfonds zehren enorme Kosten für Provisionen und Verwaltung die Beiträge von Arbeitnehmer auf. Bei unserem Versorgungsmodell PA-VARIO® verbleiben die umgewandelten Entgeltbestandteile von Beginn im Unternehmen. Dies ermöglicht Arbeitergebern langfristig mit Geldern zu planen, zu investieren oder eigenverantwortlich anzulegen. Im Vergleich zur Direktzusage müssen hier auch keine Rückstellungen in der Bilanz gebildet werden. Die benötigten finanziellen Mittel werden erst dann zur Verfügung gestellt, wenn der Arbeitnehmer tatsächlich in den Ruhestand geht.

Ablaufschema PA-VARIO®

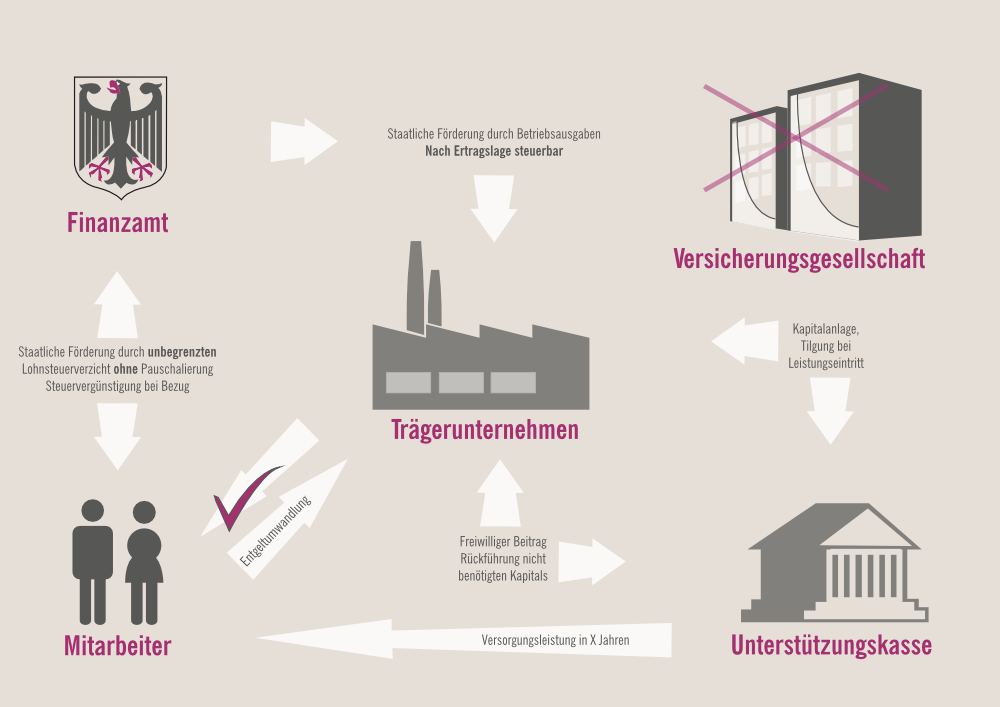

- Der Arbeitnehmer nutzt das Angebot des Arbeitgebers auf betriebliche Altersversorgung mittels PA-VARIO®. Er verzichtet zu Gunsten einer Altersversorgung auf einen Teil seines Entgeltes, monatlich, jährlich oder auch als Einmalbeitrag.

- Auf Basis einer sogenannten Vergütungsabrede erhält der Arbeitnehmer von seinem Arbeitgeber eine Versorgungszusage und wird bei der Unterstützungskasse PAVK e.V. als Begünstigter angemeldet.

- Das Finanzamt verzichtet bis zur Fälligkeit der Leistung vollständig auf die Lohnsteuer für die umgewandelten Beiträge ohne Höchstgrenzen.

- Bis zu einem Betrag in Höhe von 4% zu den jeweiligen Beitragsbemessungsgrenzen ist die Entgeltumwandlung zusätzlich sozialversicherungsbefreit.

- Die aus der Umwandlung entstehende Anwartschaft ist durch den PSVaG von Beginn an gesetzlich geschützt.

- Die umgewandelten Entgeltbestandteile verbleiben von Beginn an im Unternehmen und wirken sich liquiditätserhöhend aus.

- Das Unternehmen kann jedes Jahr freiwillige steuerliche Zuwendungen an den PAVK e.V. leisten. (Dotierung).

- Diese geleisteten Zuwendungen in der Anwartschaftsphase legt der PAVK e.V. als Darlehen beim Unternehmen an. Die Kapitalanlage im Unternehmen erfolgt zu einem festgeschriebenen, marktüblichen Zins.

- Die jährliche Zinszahlung auf das bestehende Darlehen wird dem Unternehmen vom PAVK e.V. darlehenserhöhend wieder zugeführt.

- Zum Endalter (vereinbartes Endalter oder Eintritt in die gesetzliche Rente) des Arbeitnehmers wird die Leistung über den PAVK e.V. ausbezahlt. Die erforderlichen finanziellen Mittel werden durch anteilige Tilgung des Darlehens bzw. Nachdotierung dem PAVK e.V. zur Verfügung gestellt.

- Erst bei der Auszahlung wird die Leistung besteuert und ggf. der Sozialversicherung unterworfen.

Auswirkungen PA-VARIO®

Mit dem PA-VARIO® bietet der Arbeitgeber seinen Mitarbeitern ein Höchstmaß an Flexibilität und Transparenz. Er kommt dabei dem seit 2002 geltenden Rechtsanspruch der Arbeitnehmer auf Entgeltumwandlung nach.

Der Verzicht des Arbeitnehmers auf Entgelt führt zu einer Reduzierung der Lohnnebenkosten im Unternehmen.

Für Versorgungsleistungen, die über den PAVK e.V. erteilt werden, sind in der Bilanz des Unternehmens keine Ausweisungen vorzunehmen.

Die vom Arbeitgeber zugesagten Versorgungsleistungen können über steuerliche Zuwendungen an den PAVK e.V. ausfinanziert werden. Zusätzlich können diese Zuwendungen in den Grenzen des § 4d Einkommenssteuergesetz (EStG) vom Arbeitgeber als Betriebsausgabe geltend gemacht werden.

Sämtliche Verwaltungsaktivitäten werden auf die Unterstützungskasse ausgelagert, so dass innerhalb des Unternehmens keine Kapazitäten durch die Betreuung des Versorgungswerks gebunden werden.

Die versicherungsfreie Unterstützungskasse ist eines der ältesten Modelle der betrieblichen Altersversorgung. Es müssen somit keine neue Wege und Mittel gefunden, sondern vorhandene Möglichkeiten werteschöpfend eingesetzt werden.